守好合规底线,为何仍踩研发核查坑?

上一篇我们聊了IPO、高新、研发加计、日常研发核算的6大共通准则——这是研发管理的“底线要求”,只要做研发相关工作,就必须牢牢守住。

但很多财务、研发负责人还是会懵:明明按共通准则做了,为什么申请加计被驳回、高新评审不通过,甚至冲刺IPO时研发核查栽了跟头?

核心原因只有一个:IPO、高新、研发加计、日常研发核算的合规标准存在差异!同一套研发管理动作,要适配四种不同的考核要求,容错率、颗粒度、证据链要求完全不在一个层级。

今天这篇,一次性厘清IPO、高新、研发加计、日常研发核算的核心差异,再给不同阶段企业的落地策略,看完再也不踩合规坑!

核心定调:四类研发合规事项,严苛程度层级分明

IPO > 高新技术企业认证 > 研发费用加计扣除 > 日常研发费用核算

简单说:日常核算是“自己对自己负责”,加计和高新是“对政策负责”,IPO是“对资本市场负责”,要求逐级升级,容错率逐级降低(IPO几乎零容错)。

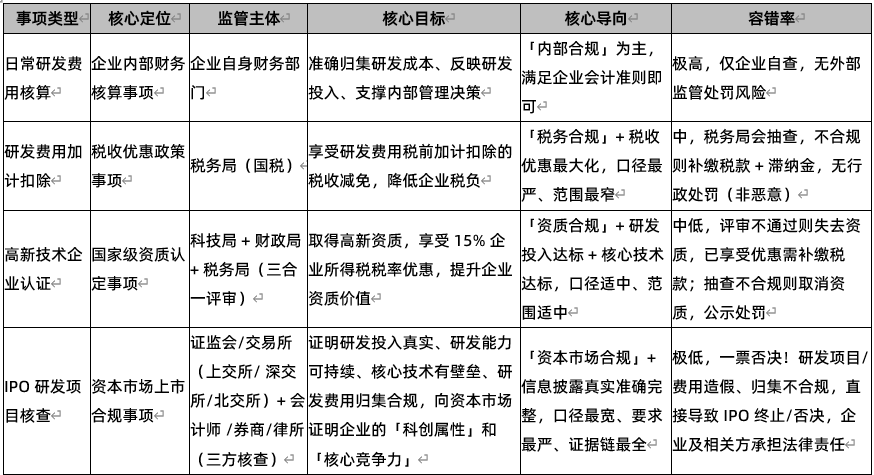

底层逻辑:四类事项的核心定位与监管要求差异

所有管理要求的差异,都源于它们的核心定位、监管主体和目标不同——这是判断合规要求的“总钥匙”,一张表看懂:

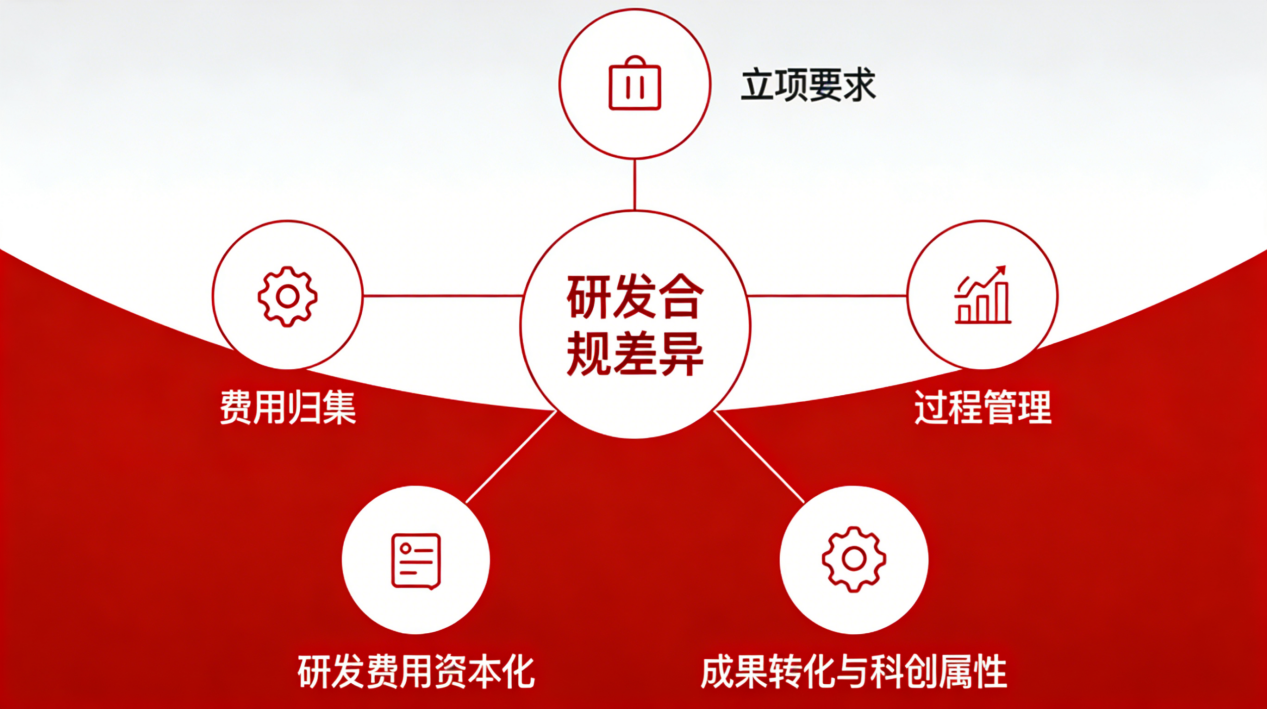

实操拆解:5 大核心维度,读懂研发合规具体差异

• 从研发立项到成果转化,四大事项在立项、费用归集、过程管理、研发资本化、成果转化五大核心维度的要求差异,直接决定合规是否能通过核查,以下为逐维度详细拆解。

维度1:对「研发项目立项」的管理要求差异

这是研发项目管理的起点差异,立项的合规性直接决定后续所有环节的有效性。

日常研发费用核算:立项要求最宽松,仅需企业内部审批即可,无固定立项标准,只要是企业认定的研发活动,均可立项;立项范围无限制,可包含小试、中试、工艺改进等,甚至部分探索性的研发活动均可立项;

研发加计扣除:立项要求严格,研发项目需符合「财税 [2015] 119 号」规定的研发活动范围,排除类研发活动绝对禁止立项(如:企业产品/服务的常规性升级、对某项科研成果的直接应用、商品化后的技术支持活动、人文社科类研究等);立项需有企业内部正式立项文件,无需外部备案(部分地区要求留存备查)。

高新认证:立项要求更严格,研发项目需符合「八大高新技术领域」,且需体现企业的「核心自主知识产权」相关方向;立项范围需与企业主营业务紧密相关,研发项目的数量、研发投入占比需匹配高新的硬性指标(近三年研发投入占营收比例达标);立项需有企业内部正式审批,部分地区要求在科技局备案研发项目。

IPO 研发项目核查:立项要求极致严格,是「加计 + 高新」的超集要求:

立项范围:不仅要符合加计的研发范围、高新的领域要求,还需与企业的核心技术、主营业务、募投项目高度匹配,研发项目的成果需能支撑企业的核心产品/服务,体现企业的科创属性;

维度2:对「研发费用归集口径」的核心差异

核心结论:研发费用的归集范围,IPO 口径 ≥ 高新口径 ≥ 加计口径,三者均以「企业会计准则的日常核算口径」为基础,但加计扣除的口径是三者中最窄的,有明确的可加计范围和禁止加计范围,高新口径次之,IPO 口径最宽(只要真实、合理、与研发相关,均可归集)。

关键提醒:同一笔研发费用,可能在「日常核算」中能入账,在「加计扣除」中不能加计,在「高新认证」中能计入研发投入,在「IPO」中能全额归集 ——口径差异是税务、资质、资本市场的规则差异,而非企业做账错误。

重点费用项差异:

人员人工费用

日常核算:所有从事研发的人员薪酬(工资、奖金、社保、公积金)均可归集,含专职、兼职、外聘研发人员,无严格分摊要求。

加计扣除:仅认可专职研发人员的薪酬 + 外聘研发人员的劳务费用;兼职研发人员的薪酬需有研发工时记录才能按工时分摊,且福利费、工会经费、教育经费不得加计。

高新认证:认可专职 + 兼职 + 外聘研发人员的薪酬,按实际参与研发的工时分摊,福利费、工会经费、教育经费可计入高新研发投入。

IPO 核查:认可所有与研发相关的人员薪酬(含福利、工会经费、教育经费),要求提供研发人员花名册、考勤记录、工时分摊表、薪酬发放流水,核心核查:是否存在将生产/行政人员薪酬混入研发、是否存在研发人员薪酬分摊不合理的情况,只要证据链完整,均可归集。

直接投入费用(材料、燃料、动力等)

日常核算:研发领用的所有材料、燃料、动力均可归集,剩余材料无需强制退库,按实际领用入账。

加计扣除:仅认可直接用于研发项目的材料,研发剩余材料需做退库处理(否则视同生产领用,不得加计);研发过程中产生的废品、次品的销售收入,需冲减研发费用;动力费用需有分摊依据(电表/水表记录)才能加计。

高新认证:认可直接投入的材料、燃料、动力,剩余材料可按合理方法分摊,废品收入无需冲减研发投入,口径比加计宽松。

IPO 核查:要求材料领用有领用单、出库单、研发项目耗用清单,剩余材料需有退库记录,

核心核查:是否存在将生产领用材料混入研发、是否存在虚增材料领用的情况,材料的采购与领用需形成闭环,真实即可归集。

折旧与摊销费用(设备、无形资产)

日常核算:研发用设备的折旧、研发用无形资产的摊销均可归集,无限制。

加计扣除:仅认可专门用于研发的设备/无形资产的折旧/摊销;研发与生产共用的设备,需有工时记录才能按研发工时分摊折旧,且加速折旧的部分可全额加计。

高新认证:认可专门用于研发的设备 + 共用设备的折旧,按研发工时分摊,无形资产摊销无限制,口径比加计宽松。

IPO 核查:要求提供设备购置发票、折旧计提表、设备使用台账、研发工时记录,核心核查:设备是否真实用于研发、折旧分摊是否合理、无形资产是否与研发项目相关,共用设备的分摊依据必须完整,否则会被认定为费用归集不实。

其他相关费用(办公费、差旅费、会议费、专利代理费等)

日常核算:所有与研发相关的其他费用均可归集,无比例限制。

加计扣除:有严格的比例限制 + 范围限制:可加计的其他费用仅包含:技术图书资料费、资料翻译费、专家咨询费、高新科技研发保险费、研发成果的检索、分析、评议、论证、鉴定、评审、评估、验收费用,知识产权的申请费、注册费、代理费,差旅费、会议费等;且总额不得超过可加计研发费用总额的 10%。

高新认证:无比例限制,范围与加计基本一致,但评审时对合理性要求更高,无实质研发关联的其他费用(如:大额的业务招待费)不得计入。

IPO 核查:无比例限制、无范围限制,只要是「与研发项目直接相关的其他费用」,且有完整的原始凭证支撑,均可全额归集;核心核查:是否存在将企业的日常办公费、业务招待费、差旅费等混入研发其他费用,合理性是唯一标准。

委外研发费用

日常核算:全额归集委外研发费用,无限制。

加计扣除:委托境内机构研发的,按实际发生额的 80% 加计;委托境外机构研发的,按实际发生额的 80% 且不超过境内研发费用总额的 2/3 加计,且需提供委外研发合同、发票、成果归属证明。

高新认证:委托境内研发的,全额计入高新研发投入;委托境外研发的,按实际发生额计入,无比例限制,但需提供备案材料。

IPO 核查:全额归集委外研发费用,核心核查:委外研发的真实性(是否存在关联方交易、定价是否公允)、委外研发成果的归属(是否属于企业核心技术)、委外研发费用的支付流水是否完整,无比例限制,真实即可。

维度3:对「研发项目过程管理」的要求差异

过程管理是研发项目的核心环节,也是四类事项中差异最大的环节,IPO 的要求是 “极致精细化”,而日常核算仅需 “基本记录”,加计和高新居中,核心差异体现在“颗粒度”和“证据链完整性”。

日常核算:仅需记录基础信息,无强制过程文档,核心是“费用算准”。

研发加计:留存进度、实验数据、测试报告、人员工时,满足税务局抽查即可。

高新认证:需阶段性成果、中期评审记录,实验数据、专利申请受理通知书等,证明创新性和持续性。

IPO核查:全流程留痕!月度/季度进度、阶段性成果+最终成果、物料台账、人员记录缺一不可,券商/会计师穿透式核查。核心关注点:是否存在 “研发项目纸面化”(只有立项和结题,无实际研发过程)、是否存在研发费用资本化的合理性(资本化的条件、时点、金额是否符合准则)、是否存在研发成果未转化为产品的情况(需证明研发投入的价值)

维度4:对「研发费用资本化」的要求差异

这是最容易踩雷的点,直接划重点:

加计+高新:不关注、不认可、不核查资本化,仅看费用化研发费用。

日常核算:按会计准则自主判断,满足5个资本化条件即可,无强监管。

IPO核查:零容错!需充分证据链支撑,严禁提前资本化、虚资本化、大额资本化调节利润,是核心核查项,违规直接终止上市。

维度5:对「研发成果转化与科创属性」的要求差异(IPO 独有核心要求)

这是IPO和其他三类的本质区别,也是一票否决项:

日常核算+加计:无任何成果转化要求,哪怕研发失败,费用也可核算/加计。

高新认证:对成果转化有软性要求(近3年转化≥5项),达标即可,对质量要求不高。

IPO核查:硬性要求!研发成果必须转化为核心产品/收入,研发投入与营收、毛利正向关联,证明企业是“真科创”。

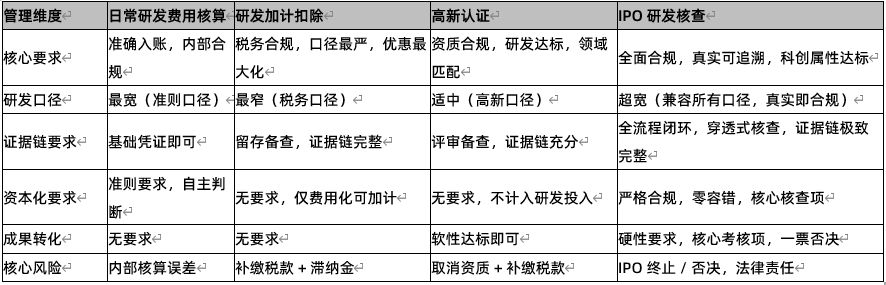

精华总结:四类研发合规事项核心要求全景对比

企业落地指南:按企业发展阶段,搭建适配性研发合规体系

不用为研发合规四类事项单独搭体系,按企业阶段选对策略,向下兼容即可,避免返工整改:

1. 初创期企业(仅做日常核算)

核心:先把“账算清楚”——搭建基础制度,做到立项有文件、费用按项目归集、凭证完整,严格区分研发与生产费用,为后续政策享受打基础。

2. 成长期企业(加计+高新)

核心:以高新标准为核心,兼容加计口径——立项优先选符合高新领域+加计范围的项目,费用按加计口径明细核算,留存好评审/抽查所需资料。

3. 成熟期企业(冲刺IPO)

核心:以IPO标准为底线,全面合规——立项贴合科创属性,费用全额归集+分口径核算,过程全留痕,谨慎资本化,重点做好成果转化,证明研发价值。

研发合规是基础,核心竞争力是根本

IPO、高新、加计都只是研发合规的“副产品”,企业真正的核心竞争力,从来不是“凑够研发投入、凑够专利”,而是规范的研发管理+真实的研发能力+高质量的成果转化。

先筑牢共通准则的“地基”,再针对性适配不同事项的差异要求,才能从容应对各类监管核查,既少踩坑,又能让研发投入真正产生价值。

获得研发设计制造一体化核心竞争力

服务热线:4008-744-063

北京市海淀区北清路68号 用友产业园